Não há como negar que a tecnologia causou grandes mudanças em nossas vidas. Desse modo, a transformação digital permitiu que os negócios se adaptassem a essa nova realidade. Afinal, o comportamento do consumidor também se transformou. E isso não se refere apenas à forma de comprar, como também de entrar em contato com a empresa. […]

Posso usar o FGTS para abrir uma empresa?

É possível usar o FGTS para abrir uma empresa. O Fundo de Garantia do Tempo de Serviço foi criado com o objetivo de proteger financeiramente os trabalhadores nos casos de demissão sem justa causa, entretanto, o uso do valor depositado na conta da Caixa Econômica Federal vinculada ao contrato de trabalho regido pela CLT também […]

Confira 8 cursos gratuitos para empreendedores para fazer hoje!

É bastante comum vermos histórias de empreendedores que muitas vezes apostam recursos de uma vida ou que fazem dívidas para abrir o seu próprio negócio. Porém, a realidade é que menos de 40% das empresas criadas no Brasil conseguem sobreviver após 5 anos de atividades. E a taxa de sobrevivência de pequenos negócios é ainda […]

Posso mudar de contador? Sim! Entenda como

‘’Afinal, eu posso mudar de contador?’’ Já adiantamos que a resposta é positiva. Você tem todo direito de fazer essa mudança, caso não esteja satisfeito com o profissional ou com a contabilidade atual. E não é para menos, já que as funções do mesmo são essenciais para o bom andamento do negócio. Isso é, o […]

O que é Certidão Negativa de Débitos?

Quando uma empresa precisa comprovar a sua situação legal perante os órgãos, seja para pedido de empréstimos, contratos com fornecedores, entre outros, é exigido a Certidão Negativa de Débitos. Este documento comprova não haver pendências financeiras ou processuais em nome da empresa. Neste artigo, te ajudamos a entender melhor sobre a CND e sua importância. […]

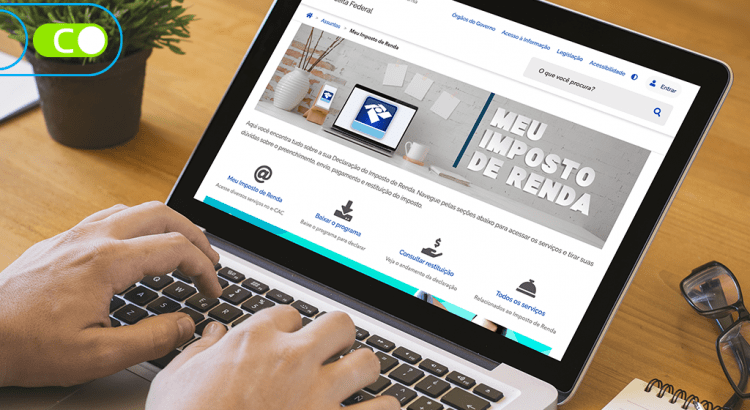

Carnê-leão: entenda o que é e como funciona

Você sabe como funciona o carnê-leão? Sempre que um novo ano se inicia, milhões de brasileiros começam a se preocupar com a prestação de contas por meio da declaração do imposto de renda. Mas, existem alguns brasileiros que precisam ficar atentos a essa obrigação a cada mês. Isso ocorre, pela obrigatoriedade de pagar o imposto […]

O que vender pela internet? Dicas para empreender em 2022

Se você está buscando independência financeira e controle da própria rotina, empreender pode ser o melhor caminho a seguir. O processo de transformação digital contribuiu para encurtar a jornada de quem deseja criar o próprio negócio e a internet atualmente se tornou um meio de conexão de pessoas. Além disso, o comércio online cresce a […]

DIRF 2022 o que é, pra que serve e como fazer a declaração

Realizar a Declaração do Imposto de Renda Retido na Fonte de 2022 (DIRF 2022) é uma das obrigações básicas para qualquer empresa brasileira que deseja se manter regular perante o Fisco, evitando multas, processos administrativos ou judiciais, entre outros problemas. Como se trata de um documento obrigatório e exigido pelo Governo, é fundamental que os […]

O que é preciso para abrir uma empresa prestadora de serviço?

Se você chegou até este artigo, provavelmente tem interesse em abrir uma empresa de prestação de serviço. Por isso, estamos aqui para passar algumas informações essenciais e ajudá-lo em tudo que você precisar. Saiba que o setor de serviços tem preenchido grande parte do mercado de empreendimentos no Brasil. Segundo dados do IBGE (Instituto Brasileiro […]

Transformação digital: entenda a importância da informatização de pequenas empresas

Já percebeu que é possível adicionar tecnologia à maioria das atividades cotidianas? A jornada de transformação digital é uma realidade nos mais variados setores do mercado. Isso faz com que o processo de informatização de pequenas empresas se torne cada vez mais necessário. A digitalização já era uma tendência do mercado, de modo que diversos […]